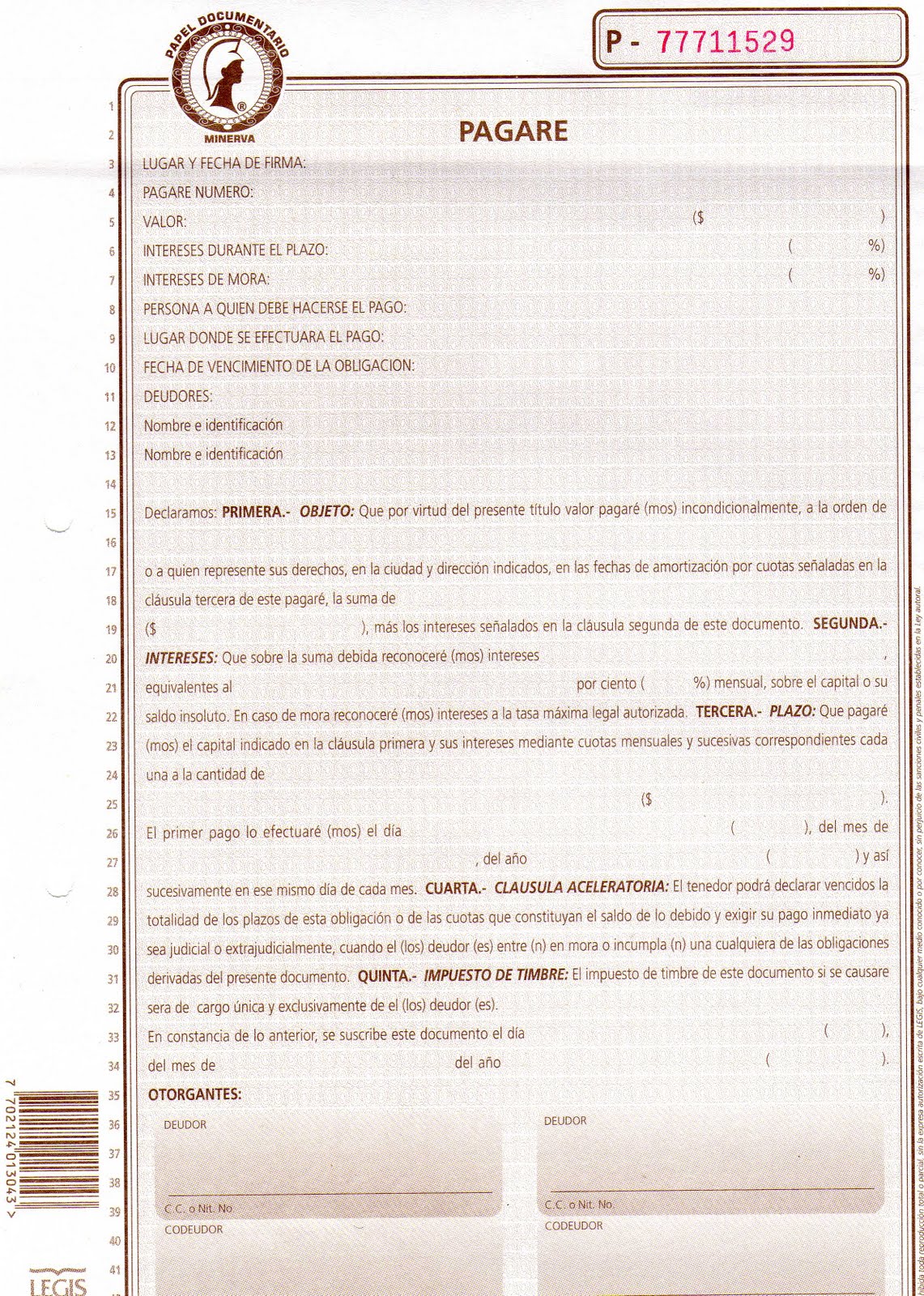

8. Pagare:

Este es un titulo valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

Un pagaré es un documento que contiene la promesa incondicional de una persona -denominada suscriptora-, de que pagará a una segunda persona -llamada beneficiaria o tenedora-, una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré".

Concepto y Antecedentes de pagarè:

El pagaré aparece como una forma impropia del contrato de cambio que se contiene en la cambial y como medio de eludir la prohibición de estipular intereses, que la Iglesia repudiaba. Como originalmente el título de cambio era expresión del contrato de cambio trayectorio y el derecho canónico prohíbe del pacto de intereses, se ideo la emisión de un título análogo al cambiario en el cual la obligación de pagar los intereses se ocultara bajo la apariencia de una deuda comercial o un préstamo, sin que, de otro lado, tuviese que emitirse el título para pagar en una plaza diferente a la orden de tercera persona.

Requisitos del Pagaré:

Al ser un instrumento de pago formal, el pagaré debe poseer ciertos requisitos llamados de validez:

Mención de ser pagaré:

Se debe indicar que el instrumento es un "pagaré" -o de otra forma- deberá contener este término dentro del texto del documento, siendo expresado en el idioma que se firme el convenio de pago. Al ser impreso el documento, el título del pagaré debe ser escrito totalmente en el mismo idioma del país donde se suscribe. Este requisito es imprescindible.

La promesa incondicional de pagar una suma determinada de dinero y sus intereses:

El pagaré, a diferencia de la letra de cambio, posee una promesa incondicional de pagar una suma de dinero y sus respectivos intereses en moneda nacional o su equivalente internacional. La suma se debe expresar en número(s) y en letras, como también el tipo de moneda en que se efectuará el pago. Si se paga en moneda extranjera, se debe indicar el tipo de cambio o equivalencia entre las monedas, que deberá tenerse en cuenta a su vencimiento. Este requisito es lo que lo distingue de los otros títulos de crédito.

Nombre del beneficiario:

Es imprescindible identificar a la persona a quien debe hacerse efectivo el pagaré. Puede ser a favor de una persona física o persona jurídica. En este último caso se trataría de una denominada razón social o sociedad comercial.

Fecha y lugar del pago:

La fecha de vencimiento corresponde al día en que el título deberá ser pagado. El vencimiento debe ser una fecha posterior a la fecha en que se suscribe. El pagaré debe indicar el lugar en que se debe presentar el documento para su propio pago.

Fecha y lugar en que se suscribe:

El pagaré debe contener la fecha en que ha sido creado. Es imprescindible para su relación con la fecha de vencimiento (determinando del plazo); y además para respetar los tiempos en que corresponde aplicar (cuando la ley lo disponga) el sellado o timbrado correspondiente;

Firma del suscriptor:

No se exige el nombre del suscriptor, sino solamente su firma, y no admite otro medio para sustituirla, sino la firma de otra persona, que suscriba a ruego o en nombre del girador. No se admitirá el uso de marcas o huellas digitales. La firma es indispensable y lógicamente torna nulo al título su falta, ha de considerarse que no podrá ser suplantada por la impresión digital.

Transmisibilidad:

El pagaré será transmisible por endoso, que será total, puro y simple, es decir, no será transmisible el endoso por una parte del pagaré ni aquel que incluya condiciones.

El pagaré será transmisible por endoso, que será total, puro y simple, es decir, no será transmisible el endoso por una parte del pagaré ni aquel que incluya condiciones.

Aval:

En virtud del aval se garantiza en todo o en parte el pago del pagaré. La persona que se obliga a garantizar el pago se llama avalista; aquella por quien se presta el aval recibirá el nombre de avalado (suscriptor).

El avalista se convierte en deudor solidario junto con el avalado (suscriptor) y su obligación es válida, aun cuando la obligación garantizada sea nula.

El pago:

El pago debe hacerse contra la entrega del pagaré. El pagaré es independiente del acto de comercio de que deriva, basta su presentación para exigir su pago, incluso en el caso de que se haya efectuado ya el pago correspondiente pero no se hubiera recogido el pagaré; En este caso, la persona que tratara de hacer el cobro del pagaré dos veces estaría incurriendo en delito penal, pero habría que poder demostrarlo ante las autoridades judiciales de lo penal que tuvieran competencia, independientemente de lo cual el tenedor del pagaré podrá procurar su cobro por la vía mercantil.

Si el pagaré vence a la vista, deberá presentarse para su pago dentro de un término de seis meses a contar de la fecha de suscripción.

Pago parcial:

El tomador está obligado a recibir un pago parcial del pagaré; pero retendrá el documento en su poder mientras no se le cubra íntegramente, anotará en el cuerpo del mismo los pagos parciales que reciba, y extenderá recibo por separado en cada caso. Conservando los derechos contra los demás obligados.

Protesto:

El protesto es un acto de naturaleza formal, que demuestra de manera auténtica, que el pagaré fue presentado oportunamente para su pago.

Se practica el protesto por medio de un funcionario que tenga fe pública y se levantará la correspondiente acta de protesto contra el suscriptor o sus avalistas.

La sanción por la falta de protesto es la pérdida de la acción cambiaria de regreso. El protesto tiene que cumplir obligatoriamente con las acciones para que no vuelvan a cambiar de regreso.